【行业深度】洞察2024:中国热处理行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

来源:亿博平台官网入口 发布时间:2024-12-11 06:04:14产品参数

结合相关企业营收规模以及业务布局情况去看,目前金财互联、顶立科技等进入行业较早的企业,发展较为成熟,业务收入规模较大,处于我国热处理行业第一梯队;世创科技江苏金色天利热工恒进感应等业务收入规模普遍集中在0.5-2亿元,处于第二梯队;第三梯队包括北方华创楚江新材劲拓股份等,热处理有关产品结构较为单一。

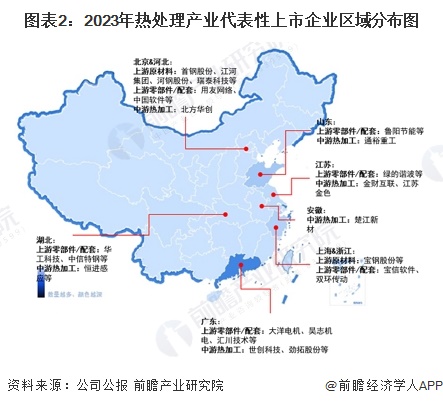

从代表性企业分布来看,热处理产业代表性企业主要分布在北京、广东、山东、江苏等省市。此外,湖北、浙江、上海等地亦有代表性上市公司。

根据各公司公报,按热处理业务收入来看,2024年上半年,金财互联以4.32亿元的业务收入位列第一;顶立科技业务收入为3.22亿元,位列第二;世创科技和江苏金色业务收入分别是0.69亿元、0.65亿元,位列第三和第四。

根据中热协公布的数据,2020年中国热处理行业总产值约1200亿元。经初步核算,2023年中国热处理行业市场规模约1137亿元。依据公司已公布的数据,前瞻初步核算金财互联市场占有率约0.65%,位居行业第一;顶立科技市场占有率为0.57%,位居行业第二;江苏金色市场占有率约0.13%。

中国热处理行业市场集中度较低,主要由于热处理行业企业规模普遍较小,主要为小微企业为主,行业专业热处理企业1万余家,规模以上公司数约1500家,占比为15%。2023年,中国热处理行业有突出贡献的公司金财互联热处理业务营收为7.44亿元,市场占有率仅为0.65%。2023年金财互联、顶立科技和江苏金色三家热处理行业上市公司合计市占率仅为1.35%。

由于中国热处理市场格局分散,业内代表企业市场占有率占比均不高,结合代表企业热处理业务发展概况,及企业业务收入、区域布局等指标对其竞争力进行评价如下:

从上游供应商的议价能力来看,由于热处理行业上游由于供应商众多,且原材料具有一定的标准化程度,供应商的议价能力相对较弱;从下游消费者的议价能力来看,中国热处理行业对下游议价要取决于企业的技术工艺,中低端商品市场,企业对下游的议价能力较弱;新进入者威胁来看,综合吸引力评价及进入壁垒考量,热处理行业的潜在进入者威胁相对较大;从替代品威胁来看,热处理行业替代品威胁大多数来源于于产品的工艺技术升级、新工艺技术的开发。目前,热处理行业经过多年发展,有关标准及技术已发展相对成熟,短期行业出现新技术工艺取代传统工艺的概率较小,行业的替代品风险较低;国内热处理相关公司数众多,行业企业超过1万家,且企业以小微企业为主,产品集中在中低端商品市场,中低端市场之间的竞争较为激烈。

根据以上分析,对各方面的竞争情况做量化,5代表最大,0代表最小,目前我国热处理行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国热处理行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对热处理行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来热处理行业发展轨迹及实践经验,对热处理行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:《2024年中国热处理行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2024年中国热处理行业细分热处理装备市场现状分析 2023年市场规模约202亿元【组图】

2024年中国热处理行业细分热处理加工服务市场分析 2023年市场规模约935亿元【组图】

【最全】2024年热处理行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)